티스토리 뷰

목차

레고랜드 사태에 이어 태영건설 위기로 부동산 시장은 계속 빨간불 상태입니다. 부동산 PF 대출의 금융권 연체율 기사는 매스컴을 통해 끊임없이 보도되고, 총선 직후 4월에 만기가 도래하는 부동산 PF 대출이 어마어마하다는 소식까지 들려옵니다.

이번 포스팅에서 부동산 PF 정말 이대로 괜찮은 건지,, 현재 상황과 추후 국내 경제에 미치는 영향에 대해 정리해 보겠습니다.

1. 부동산 PF는 무엇인가요?

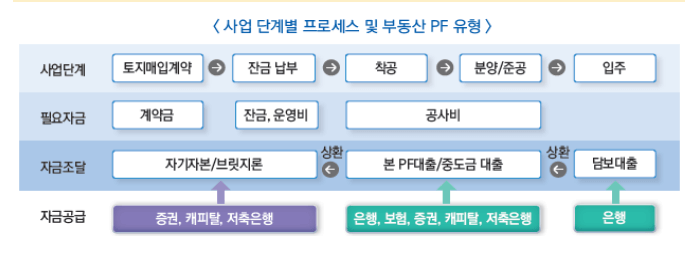

부동산 프로젝트파이낸싱(PF)은 부동산 개발 사업을 대상으로 그 사업에서 발생할 미래 현금흐름을 상환 재원으로 하여 자금을 조달하는 금융기법입니다.

착공 전에 토지 매입, 인허가 등 초기 사업비 조달을 위한 '브릿지론', 개발과 분양 시 필요한 공사비를 위한 '본 PF대출(브릿지론 상환 및 초기 공사대금으로 사용)'을 포함합니다.

부동산 개발사업은 분양 후 최종 입주 잔금을 통해 부동산 PF 상환 및 수익실현이 가능하기 때문에 레버리지가 굉장히 높습니다. 적은 자본금으로 많은 사업자금을 조달한다는 뜻인데, 그만큼 자금 회수에 있어 위험할 수 있다는 뜻입니다.

2. 현재까지 주요 이벤트

- 1997년 외환위기

부동산 PF 도입: 건설사의 자금 유동성 문제 해결과 영세한 시행사의 자본력 보완을 위해 도입

-2011년 3월

'LIG 건설' 법정관리 신청

-2014년 4월

'벽산건설' 파산 선고

-2022년 9월

'레고랜드' ABCP 부도 및 디폴트 선업

-2023년 7월

'새마을금고' 600억 원 규모 부실채권 발생. 이후 부동산 PF 정상화 추진방안 마련

-2023년 12월

'태영건설' 자금난으로 워크아웃 신청

3. 부동산PF 현재 상황은?

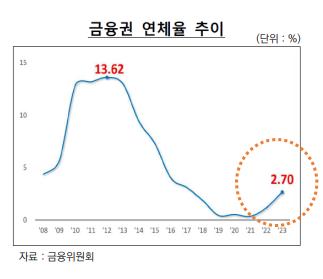

23년 12월 말 기준, 전 금융권 부동산PF 대출 잔액은 135.6조 원이며, 연체율은 2.7%입니다(금융위원회). 작년 4분기부터 대출 연체율의 오름세가 가팔라지고 있습니다.

22년부터 국내 기준금리가 오르면서 부동산 PF 대출금리도 상승하였고, 이로 인해 PF 대출 시장은 위축되며 상환리스크가 확대되었습니다.

4. 4월 위기설, 진짜일까?

●주장 A: 총선 지나면 위기 터진다!

PF 대출잔액은 증가하고 브릿지론 만기 4월 집중, 연체율은 상승 추세를 보이고 있습니다. 여전한 고금리 환경과 증가하는 미분양률 등 PF 리스크는 지속되고 있습니다. 정부의 관리기조가 총선 이후 달라지며 이연 된 부실이 터질 수 있다는 주장입니다.

●주장 B: 리스크는 관리되고 있다!

과거 금융위기 대비 연체율에 따른 리스크 수준은 양호한 편입니다. 정상화 추진방안 등 부동산 PF 시장 안정을 위한 다양한 정책 수단을 마련하고 추진 중이므로 시스템 리스크로 확산될 가능은 제한적이라는 주장입니다.

♣ 잠깐!! 왜 4월마다 위기설이 나오는 걸까요?

매년 3~4월 유동성 랠리가 종료되며 자금 수급이 타이트해집니다. 또한 외감 기업의 실적발표로 불안한 모습이 반복되었기 때문입니다.

아래에서 언급될 LIG건설, 벽산건설 등 시공사 이벤트들도 3~4월에 일어났던 것을 볼 수 있습니다. 그러나 반대로 생각하면 매년 반복되는 위기설로 인해 이미 시장과 금융당국은 이를 충분히 인지하고 있다는 것을 예측할 수 있습니다.

5. 국내 경제에 미치는 영향

결론부터 말하면, 부동산 PF 리스크가 금융시스템 리스크로의 확대는 제한적일 수 있으나, 해당 리스크는 다소 장기화될 가능성이 높습니다.

금융위원회에 따르면 PF대출의 만기는 고르게 분산되어 있어 급격한 충격의 가능성은 크지 않고. 사업별 PF 대주단 협약, 부동산 PF 사업장 정상화 지원 펀드 등 금융당국의 적극적인 관리 및 지원을 감안 시 시스템 리스크로의 확산 가능성은 제한적일 것으로 보입니다.

다만, 그럼에도 취약해진 시장을 고려할 때, 예측하지 못한 리스크 발생 가능성도 상존합니다.

더 나아가 여전히 고금리 환경이 지속되고 있어 상환부담이 크고, 미분양률도 높아진 것도 사실이라 PF시장의 정상화까지는 상당한 시간이 소요될 것으로 예상됩니다.

또한, 브릿지론 등 일부 대출의 만기가 집중되어 있는 4월 채권시장은 일시적으로 유동성이 부족해질 수 있습니다. 이에 대해 '국채 매각'을 통해 대응한다며, 이때 일시적으로 국채 금리의 변동성이 확대될 수 있으니 채권 투자 시 유의하시길 바랍니다.